Vous le savez désormais, depuis le 1er janvier 2019, vos employeurs retiennent à la source une part de votre rémunération d’intermittent du spectacle. Celle qui correspond à l’impôt sur le revenu.

Cette part est calculée grâce un pourcentage (un taux) appliqué à votre revenu net imposable. Ce taux est calculé sur la base de vos revenus 2017. Et il sera actualisé en septembre 2019 lorsque vous aurez déclaré vos revenus de 2018 au printemps prochain.

Mise à jour de MesCachets.com

MesCachets.com a développé un module pour permettre aux intermittents du spectacle de suivre rapidement et simplement leur situation réelle vis-à-vis de l’administration fiscale suite au prélèvement à la source. Ce module est d’ores et déjà en ligne (Mescachets.com)

Il suffira de saisir deux paramètres de compte, puis de renseigner au fur et à mesure le revenu net imposable figurant sur chacuns des bulletins de salaire pour effectuer le suivi et avoir un aperçu précis de sa situation (voir copie écran ci-dessous).

Abonnés à MesCachets.com, ce module est inclus dans la formule Calculator :

- Si vous y avez déjà souscrit, vous pourrez le découvrir à compter du 1er décembre 2018 en vous connectant à votre compte,

- Abonnés à la formule « Classic » ou « Essentiel », rendez-vous sur votre espace perso à la page « Mon Compte > Gestion Abonnement » puis procédez à l’upgrade.

Enfin si vous n’êtes pas encore abonné à MesCachets.com, cliquez ici pour découvrir !

Le prélèvement à la source des intermittents du spectacle : comment ça marche ?

Sur votre espace personnel du site de l’administration fiscale (impots.gouv.fr), à la fin de l’été 2018, vous avez pu choisir entre 3 options de taux :

- le taux personnalisé foyer (applicable à vous ET votre conjoint)

- le taux personnalisé individuel (chacun son taux selon ses revenus)

- le taux non personnalisé (correspondant à un barème dit “neutre”)

Cette information est, en théorie, communiquée par l’administration fiscale à vos employeurs :

- Méthode 1 : via le logiciel de paie qu’ils utilisent (et qui récupèrent régulièrement l’information pour eux).

- Méthode 2 : via un site internet spécialement dédié auxquels ils peuvent se connecter (TOPAZe).

Vos employeurs connaissent votre taux

Dans le cas de contrats courts de moins de 2 mois (CDD et CCDU), vos employeurs n’ont pas obligation de faire la démarche pour connaître votre taux. Mais une fois qu’ils ont connaissance du taux que vous avez choisi (et uniquement par l’une ou l’autre des 2 méthodes ci-dessus), ils ont une obligation légale de l’appliquer. Ils s’exposent à des sanctions importantes s’ils ne le font pas.

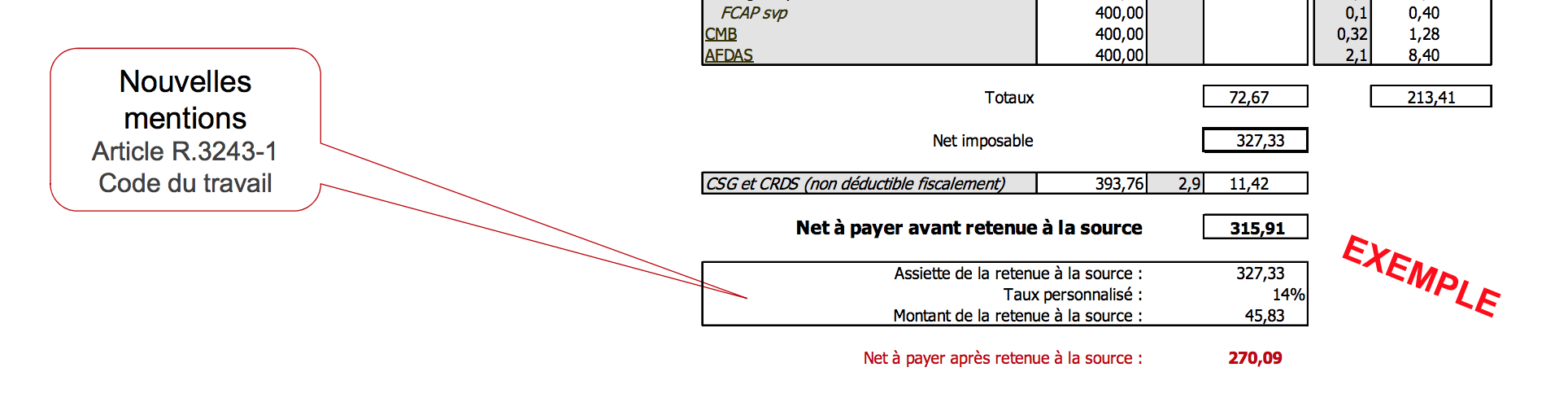

Sur votre fiche de paie, figureront alors ces mentions légales (Article R3243-1 du Code du Travail) :

- votre revenu net imposable (à ne pas confondre avec le revenu net à payer),

- votre assiette de la retenue à la source (différente du revenu net imposable si abattement)

- le taux appliqué,

- le montant de la retenue à la source.

{kind=link}

=> Dans ces conditions, ces contrats seront considérés comme normalement traités !

Vos employeurs ne connaissent pas votre taux

Cela peut se produire pour différentes raisons :

- soit parce que l’administration fiscale n’a pas pu le calculer ou n’a simplement pas pu le communiquer (cas particuliers),

- soit parce que vous déclarez votre situation fiscale pour la première fois et n’avez pas de référence connue en matière de revenus,

- soit parce qu’ils n’ont pas fait la démarche pour le connaître,

- soit parce que vous avez expressément fait le choix du taux non personnalisé.

Dans ces 3 situations, conformément à la réglementation fiscale des contrats courts de moins de 2 mois (en CDD ou CDDU), les employeurs appliquent le taux non personnalisé sur le revenu net imposable (imposition d’un célibataire sans enfant), et après avoir déduit l’abattement forfaitaire “CDD + taux inconnu”.

Échelle du taux neutre pour la métropole

(Cliquez ici pour les échelles de taux non personnalisé pour le prélèvement à la source des intermittents du spectacle résidants en outre mer. Source bofip.impots.gouv.fr)

Exemple :

- Votre employeur ne connaît pas votre taux

- Votre revenu net imposable sur ce contrat est de 950 €

- L’abattement forfaitaire “CDD + taux inconnu” applicable par l’employeur (au 1er janvier 2019 : 624 €)

- L’assiette d’imposition devient : 950 € – 624 € = 326 €

- Avec un revenu net imposable de 326 €, vous êtes dans la première tranche inférieure à 1 404 € (en métropole). Le taux appliqué est donc de 0,0%. Votre retenue à la source sur cette fiche de paie sera égale à 0 (326 € x 0,0%)

=> Votre employeur ne collecte rien et ne versera rien au fisc en votre nom.

Cependant l’administration fiscale, elle, connaît votre taux personnalisé individuel. Imaginons qu’il soit de 10%. Lorsque le moment des comptes sera venu (en septembre 2020 pour les impôts 2019), elle vous réclamera de compenser cette différence. Pourquoi ?

Reprenons notre exemple :

- Votre revenu net imposable sur le contrat était de 950 €

- L’abattement forfaitaire “CDD + taux inconnu” n’est plus valable puisque le taux réel est connu (10%)

- L’assiette d’imposition reste donc : 950 €

- Avec un revenu net imposable de 950 € et un taux de 10%, votre retenue à la source aurait dû être de 95 €

=> Vous devrez verser 95 € d’impôt pour ce contrat

=> Dans ces conditions, nous vous recommandons de mettre cette somme de côté, ainsi que toutes celles traitées à “zéro” pour faire face à la régularisation de ces contrats, le moment venu.

IMPORTANT :

Vous avez fait le choix délibéré de ne pas communiquer votre taux personnalisé à vos employeurs : Vous avez donc choisi le taux non personnalisé.

=> Chaque fois que nécessaire (en général à la fin du mois et au plus tard dans les 30 jours qui suivent le règlement), vous devrez vous connecter sur votre espace personnel des Impôts pour déclarer votre situation réelle. C’est une obligation liée au principe d’égalité des contribuables devant l’impôt.

Dans notre exemple :

- Avec un revenu net imposable de 950 € et un taux de 10%, votre retenue à la source aurait dû être de 95 €

Dans les 30 jours qui suivent le règlement de votre salaire, vous devrez effectuer une déclaration corrective correspondante à ces 95 € sur votre espace personnel du site impots.gouv.fr.

BON A SAVOIR :

- Ne pas confondre Net à payer et Net Imposable. Le Net Imposable est toujours plus élevé que le Net à payer car le Net Imposable contient la CSG et la CRDS qui ne sont pas déductibles fiscalement. Ces deux mentions figurent sur votre fiche de paie avec un montant forcément différent (voir illustration de bulletin de salaire ci-dessus).

- Si l’abattement s’applique, l’Assiette d’Imposition est inférieure au Revenu Net Imposable. Assiette Imposition = Revenu Net Imposable – abattement. Si pas d’abattement Revenu Net Imposable = Assiette d’Imposition.

- Pour connaître l’échelle des taux non personnalisés en Guadeloupe, Martinique, Réunion, Guyane ou Mayotte, cliquez ici

- L’abattement forfaitaire correspond à un demi-smic net imposable (en 2019 = 624 €). Ce montant se détermine une fois pour toute pour l’année civile.